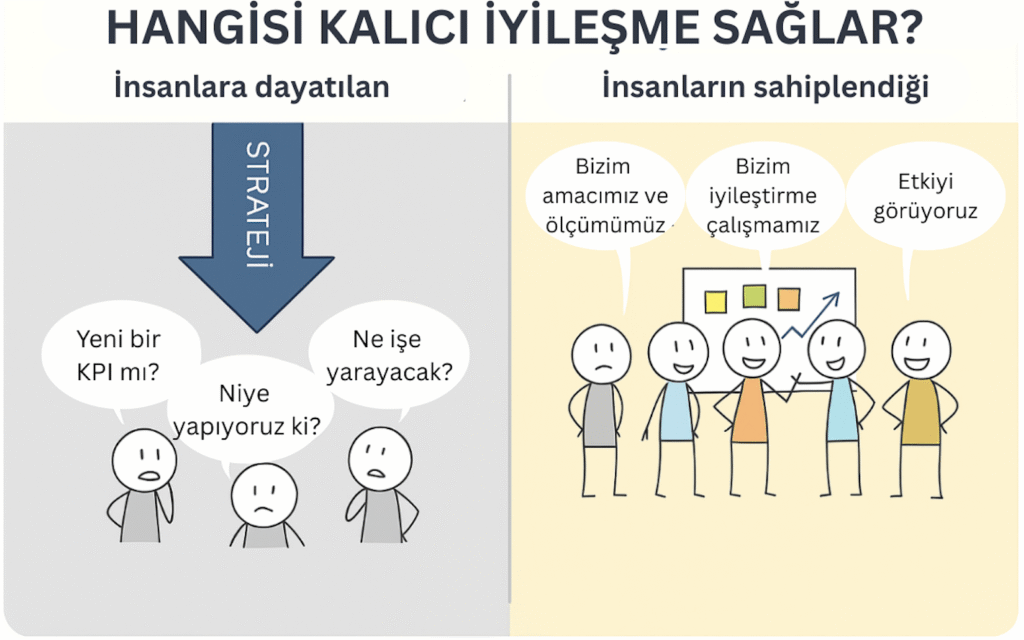

Değişim çoğu organizasyon için en büyük meydan okumalardan biridir.

Çünkü insanlar, değişimin kendileriyle birlikte yapılmadığını, onlara dayatıldığını düşündüklerinde doğal olarak direnç gösterirler.

Bu direnç:

Stratejik girişimlerin hayata geçmesini zorlaştırır,

İyileştirme çabalarını “fazladan iş yükü” gibi hissettirir,

Ve en sonunda, değişim projelerinin aksamasına, beklenen etkileri görememeye ve daha kötüsü stratejilerin raflarda tozlanmasına yol açar.

Peki ya değişim farklı şekilde ele alınsaydı?

Ya ekipler değişimin sahibi olsaydı?

Ekiplerin Sahiplenmesiyle Gerçekleşen Değişim:

PuMP® metodolojisinde değişim süreci tam da bu noktada farklılaşır. Çünkü PuMP, ölçümü yalnızca sayılarla ilgili görmez; ölçümü insan odaklı bir süreç olarak tasarlar.

Bu yaklaşımda:

Ekipler hedeflerini kendileri yazar.

Yöneticiden gelen soyut cümleler yerine, stratejik seviyedeki hedefleri (veya amaçlar) hangi sonuçlara ulaşarak elde edebilecekleri üzerinde kandileri kafa yorar. Bu çalışma sonrasında stratejiye doğrudan bağlı hedeflerini kendileri belirler, netleştirir ve ölçülebilir hale getirir. Bu çalışma, sahiplenmeyi sağlar. Çünkü sebep-sonuç ilişkilerini sorgulayarak ekip olarak neye odaklanmaları gerektiğini kendileri belirlemiş olurlar.

EkiplerKPI’larını kendileri tasarlar.

Gösterişli ama anlamsız ölçümler yerine, belirledikleri hedeflere güçlü bir şekilde bağlı ölçümlerini ekipler kendileri tasarlarlar. Formüllerini, kapsamlarını, veri kaynaklarını tanımlayıp kendi ölçümlerini hayata geçirirler.

İyileştirme projelerini ekipler seçer.

Nerede iyileştirme yapmaya ihtiyaç olduğunu, süreçlerinin aksama noktalarını ve problem alanlarını en iyi onlar bilir; bu yüzden doğru önceliklendirmeler yapılır, gerçekten iyileşme sağlayacak aksiyonlar belirlenir.

Yarattıkları etkiyi hep birlikte takip ederler.

Ve yarattıkları etkiyi hep birlikte takip ederler — elbette Akıllı Grafikler (XmR grafikleri) ile gerçek hikayelerini okuyarak, performansın gerçekten daha iyiye gidip gitmediğini değişim sinyalleri ile kanıtlayarak yaparlar.

İnsan Odaklı Ölçüm = Kalıcı Değişim

Konu sadece süreç veya iş performansını ölçmekle ilgili değil. Hele de takibi yargılama amaçlı yapmakla hiç ilgili değil.

İşin ruhunda ekip olarak değişimin bir parçası olabilmek yatıyor. Ortak bir amaç için farklı ekipler olarak birlikte çalışmak, performansta bir fark yaratmak ve birlikte bu değişimi kanıtlamak, gerçek bir motivasyon sebebi.

Ölçümler (veya KPI’lar), insan odaklı ve pozitif bir ortamda, sadece öğrenme amacıyla kullanıldıklarında sahipleniliyor ve organizasyonların önünü açan güçlü araçlara dönüşüyorlar.

Dayatma ve yargılama kültürleri ise hiçbir işe yaramayan ölçümlerin havada uçuşmasına, dirence ve toksik davranışlara yol açıyor.

PuMP metodolojisinin en güçlü yanlarından birisi işte bu: ölçüm sürecini insan odaklı kılarak, ölçümü “yapılması gereken bir iş veya yük” olmaktan çıkarıp ekiplerin kendi başarısına giden yol haline getirmek.

Neden Sahiplenme Bu Kadar Kritik?

Çünkü sahiplenme olmadan kalıcı değişim olması çok zor.

İnsan odaklı ve sahiplenilen bir ölçüm süreci:

Çalışanların motivasyonunu artırır,

Stratejik hedeflerle günlük iş arasındaki bağı güçlendirir,

İyileştirme çabalarının gerçekten hayata geçmesini sağlar.

Değişimi yukarıdan aşağıya bir “talimat” olarak dayatmak yerine, aşağıdan yukarıya bir sahiplenme hikâyesine dönüştürür.

Gerçek dönüşüm, insanların sürecin parçası olduğunu hissettiğinde başlar. PuMP, ölçümün gücünü insanların sahiplenmesiyle birleştirerek bu dönüşümü mümkün kılar.

Peki sonuç?

Daha az direnç,

Daha çok sahiplenme ve katılım,

Ve sürdürülebilir stratejik başarı.

Siz de kendi organizasyonunuzda değişim girişimlerinde zorluk yaşıyor musunuz? Bu yazdıklarım yaşadığınız problemlerle örtüşüyor mu?

İnsan odaklı bir ölçüm sürecine sahip olsaydınız sizce neler değişirdi?

Alıştığımız şeylerden vazgeçmek zordur—üstelik artık işe yaramadığı açıkça ortada olsa bile. Ancak öğrenilip alışkanlığa dönen bir şeyi unutup doğrusunu öğrenmek, işleri daha iyi yapmanın ilk adımı olabilir.

Dünyada kurumsal performans yönetiminde yaygın olarak kullanılan birçok popüler yöntem (örneğin Balanced Scorecard ve OKR’lar), bir ölçüm metodolojisi içermez. Bu metodoloji boşluğu ise zaman içinde PuMP metodolojisinin deyimiyle “kötü alışkanlıklar” ile doldurulmuş.

Bu sebeple strateji uygulamalarında başarısız olan firma oranı %60-%90’lar seviyesinde.

Kurumsal performans yönetimindeki “kötü alışkanlıklar” o kadar iyi öğrenilmiş durumda ki, yeni ortaya çıkan sistemler bile bu alışkanlıkların üzerine inşa ediliyor.

Performansta bir üst seviyeye ulaşmak ve kalıcı bir sürekli iyileştirme kültürüne sahip olmak için önce bu kötü alışkanlıkları unutmamız, sonra da yerlerine pratik ve kanıtlanmış teknikler koymamız gerekiyor (PuMP metodolojisi tam olarak bunu yapıyor).

Bu alandaki 20 yıldan uzun tecrübem sonucunda, değişmesi gereken en öncelikli 3 şeyin, kullanılan terminolojideki karmaşa, net olmayan hedefler belirleyip ölçmeye çalışmak ve bizi yanıltan hatalı performans takip yöntemleri olduğunu düşünüyorum.

1. Belirsiz Terminoloji: Aynı kelimeleri kullanıyoruz ama farklı şeyler kastediyoruz.

Kurumsal performans yönetimi ve ölçümü etrafındaki terimler net değil ve maalesef dünya genelinde bir standardı yok. KPI, hedef, anahtar sonuç (key result), kritik başarı faktörü gibi terimler farklı kişi ve kuruluşlar için farklı anlamlar taşıyabiliyor. Aslında aksiyon olan çalışmalar, hedef adı altında yazılabiliyor.

Benim deneyimime göre, bu durum işleri karmaşıklaştırıyor.

Bu sorunun yaygın bir belirtisi, Stratejik Planlarda kalabalık bir hedef listesi olarak karşımıza çıkıyor. Çünkü genellikle ölçümler, projeler ve gerçek hedefler birbirine karışmış şekilde “hedefler” sütununa yazılıyor ve bu da karmaşa yaratıyor.

Çözüm: Kullanılan her terimi net bir şekilde tanımlayın ve kurumunuza özgü bir terimler sözlüğü oluşturun. Tavsiye edeceğim en iyi uygulama, PuMP metodolojisinin terminolojisini kullanmaktır. Bu yaklaşım terimleri sadeleştirmeyi ve daha anlamlı hale getirmeyi sağlayacaktır.

Hedefler, gelecekte ulaşmak istediğimiz durumları tanımlar – yani yaratmak istediğimiz etkilerdir, amaçlarımızdır (goal / objective) veya elde etmek istediğimiz performans sonuçlarıdır (performance results-PuMP tanımıyla).

KPI’lar, nicel ölçümlerdir. PuMP’ın KPI tanımı, literatürdeki en net tarifi bize sağlıyor: Bir performans sonucunun (veya hedefin veya amacın) zaman içerisinde ne ölçüde gerçekleştiğini sayısal olarak gösteren objektif kanıttır.

Hedef değerler: KPI’ların belirlenen bir süre sonunda ulaşması istenen sayısal değerlerdir.

Değişim girişimleri veya iyileştirme projeleri veya aksiyonlar, hedef performansla mevcut performans arasındaki farkı kapatmak için yaptığımız şeylerdir.

Bu dört terim doğru bir şekilde tanımlanıp anlaşıldığında, stratejik plandaki her madde doğru başlık altına yerleştirilebilir ve her şey daha açık ve sade hale gelir.

Aksiyona davet: Kurumunuzun stratejik planındaki her maddeyi uygun tanımların altına yerleştirip sadeleştirmeyi deneyebilirsiniz. Ne fark ediyorsunuz?

2. Net Olmayan Hedefler: Büyük kelimeler kullanıyor olmak hedefin net olduğu anlamına gelmez.

Hedeflerimizi büyük kelimeler kullanarak yazmayı seviyoruz, ama bu kelimeler o kadar belirsiz ki kimse okuduğunda aynı şeyi anlamıyor. Bir hedefin ne anlama geldiğini şirkette çalışan 10 kişiye sorsanız 10 farklı cevap alabiliyorsunuz. Örneğin:

Operasyonel kabiliyeti artırmak

Hizmet kalitemizi iyileştirmek

Müşteri başarısında oyunun kurallarını değiştiren olmak

PuMP’a göre, hedeflerimizi organizasyondaki herkesin aynı şekilde anlayabileceği kadar açık ve somut yazmazsak, bu hedefleri izlemek için anlamlı ölçümler tanımlamak veya her ekibi strateji ile uyumlandırmak neredeyse imkansız oluyor.

Çözüm: Hedeflerinizi çok açık bir dilde ve ölçüm tanımlamayı kolaylaştıracak kadar spesifik olacak şekilde yazmak için yeterli zamanı ayırın. PuMP metodolojisinde, hedeflerinizin yeterince net ve “şu anda” odakta olması gerekecek kadar önemli olduğundan emin olmak için kullanılan 5 adımlı bir süreç var.

Bu süreç adımları düzgün uygulandığında, her hedefi güçlü bir şekilde takip edecek ölçümleri tasarlamak veya seçmek çok daha kolay hale geliyor. Ölçülemez diye düşünülen bütün hedefler için geçerli bu söylediğim.

Ayrıca PuMP’ın 5 adımlı Ölçüm Tasarlama süreci sayesinde, netleştirilen hedefin gerçekleştiğine dair objektif kanıt sağlayacak güçlü ölçümleri tanımlamak çok daha kolay oluyor.

Aksiyona davet: Yeterince net olmadığını fark ettiğiniz bir hedef cümlesi üzerinde ilgili kişileri toplayarak kurumunuz için gerçekten ne anlama geldiği üzerinde tartışın ve herkesin aynı şekilde anlayacağı kadar net ve spesifik bir hale getirmeyi deneyin. Sonucunda nasıl hissediyorsunuz?

3. Yanıltıcı Takip Yöntemleri: Geleneksel performans takip yöntemleri KPI’larımızın gerçek hikayesini bize söylemekte yetersiz kalır.

Performansı izlemek için kullanılan geleneksel tekniklerin bizi yanıltma olasılığı çok yüksek. Hemen hemen bütün organizasyonlarda en yaygın kullanılan teknikler şunlardır:

Mevcut ölçüm değerini bir hedef veya eşik değeriyle karşılaştırmak

Mevcut ölçüm değerini önceki dönemle (ay, çeyrek, veya önceki yılın aynı dönemi) karşılaştırmak

Varyansı veya değişkenliği yumuşatmak için hareketli ortalamalar kullanmak veya yılın başından bugüne alınan ortalama değerler ile performansı takip etmek

Tanıdık geldi mi?

Size kötü bir haberim var! Bu tekniklerin tümü yanıltıcıdır çünkü performansı yaratan süreçlere ve sistemlere özgü değişkenliği göz ardı ederler. Gerçek performans değişimlerinden ziyade, sistemin doğal değişkenliğine tepki vermemize yol açarlar.

Ayrıca hiçbiri bize büyük resmi ve KPI’ların gerçek hikayesini göstermez.

Birçok organizasyon bu teknikleri güvenle kullanıyor, ancak bu tekniklerin onları nasıl yanlış kararlar almaya, zaman, efor ve para kaybetmeye sürüklediğinin farkında olmuyor.

Çözüm: Öğrenilmesi gereken teknik, KPI performans takibi için kontrol grafiklerinin kullanılmasıdır (özellikle XmR grafikleri—Stacey Barr’ın verdiği isimle Smart Charts—çünkü bu grafikler son derece akıllı ve güçlüdür).

XmR grafikleri sayesinde:

“Güncel performans” çok daha anlamlı şekilde ölçülür ve yorumlanır

Performansın gerçekten ne zaman değiştiği çok net görülür

Güncel performans doğru yorumlandığında çok daha anlamlı hedef değerler belirlenebilir

Performans daha sağlıklı kurallarla, çok daha içe sinerek takip edilir

Sadece gerçekten gerekli olduğunda harekete geçilir, her farklılıkta aksiyon almak için kaynak ve zaman harcanmaz

Daha güvenle kararlar alınır

İyileştirme veya değişim projelerinin etkisi kolayca ölçülüp kanıtlanabilir

Aksiyona davet: Var olan bir KPI’ızının verisini kurallarına uygun bir şekilde XmR grafiğine yerleştirip yorumlamaya çalışın. KPI’ınızın hikayesini net bir şekilde görmeye çalışın. Ne fark ediyorsunuz?

Alışkanlıkları değiştirmek, öğrenilmiş bir bilgiyi unutup yerine farklı bir bilgi koymak zordur.

Ama öğrenilmiş hatalı tekniklerden vazgeçip, onları gerçekten işe yarayanlarla değiştirdiğinizde, eskiye dönmeyi hayal bile edemezsiniz.

Kurumsal veya iş performansını yönetmenin özü, hedefleri tutturmaya odaklanmak değildir! Ve bir hedefi tutturmak performansın gerçekten iyileştiği anlamına gelmeyebilir!

Buna ek olarak, verilerinize yanlış tekniklerle bakmak sizi yanıltır ve yanlış kararlar almanıza sebep olur!

Ne demek istediğimi basit bir örnekle anlatayım.

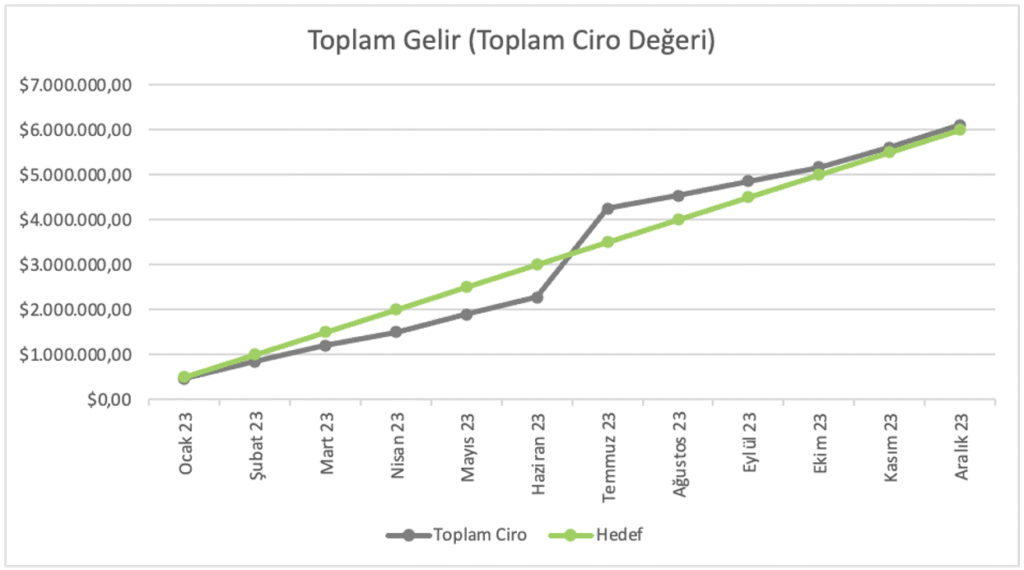

Her organizasyon gelirini takip eder ve gelirini artırmak hedefi belirler, değil mi?

Diyelim ki hayali bir firmanın 2023 yılı için toplam 6 milyon dolarlık bir gelir hedefi var. Geliri (ciroyu) aylık olarak kümülatif şekilde takip ediyorlar ve her ayın karşılık gelen kümülatif hedef değeriyle karşılaştırıyorlar (mevsimsellik olmadığını varsayalım). Aşağıdaki grafikte bunu görebilirsiniz.

Haydi 2023 yılı boyunca yönetim toplantılarında neler yaşanmış olabileceğini hayal edelim:

2023 Haziran ayına kadar ekip mutsuzdu çünkü gerçekleşen gelir hedeflenen değerin altında kalmıştı. Muhtemelen geliri artırmak için bazı aksiyonlar almaya çalıştılar.

Temmuz ayında, toplam gelir nihayet hedefin üzerine çıktı, bu muhtemelen ekip tarafından kutlandı.

Ardından, yıl sonuna kadar toplam gerçekleşen gelir hedefin üstünde kaldı. Yani artık herhangi bir aksiyon almak gerekmedi.

Yıl sonunda, gerçekleşen toplam gelir hedeflenen değerin üstündeydi. Yaşasın! Gelir üretimi açısından başarılı bir yıl oldu.

Ardından, bir sonraki yıla daha yüksek bir hedefle girildi.

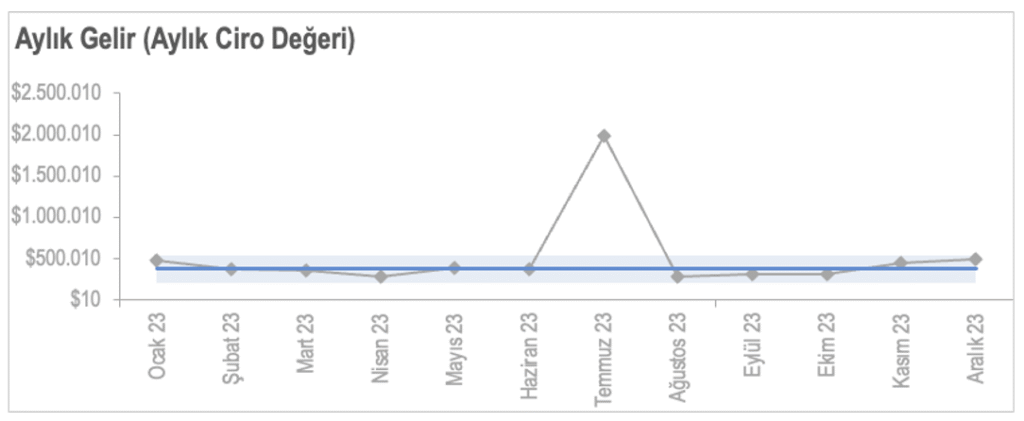

Şimdi aynı verilere bir de XmR grafiğiyle (PuMP metodolojisinde Smart Chart-Akıllı Grafik olarak adlandırılır) bakalım. Bu sefer kümülatif değerlere değil, her ay üretilen gelire bakıyoruz.

İşte 2023 yılında gerçekten ne olduğunun hikayesi:

Grafikte gördüğünüz, verilerin ortasından geçen mavi çizgi, bize güncel performans değerini gösteriyor, yani yaklaşık $378.000. Açık mavi gölgeli alan ise değişkenlik aralığı. Mavi çizgiyle birlikte mavi taralı alan, organizasyonun gelir üretme performans seviyesinin (capability) ölçümüdür.

Temmuz ayında “beklenenden oldukça fazla” tek seferlik bir gelir girişi olmuş. Bu, geçici bir aksiyon (belki bir promosyon kampanyası), rastlantı veya başka bir nedenden kaynaklanmış olabilir ve sebebinin ne olduğu araştırılmalıdır.

Ardından performans, önceki seviyesine dönerek aynı şekilde devam etmiş. Yani kümülatif gelir hedefi tutturulmuş olsa da, organizasyonun gelir üretme performansı değişmemiş! Bu da organizasyonun gelir üretme yetkinliğinin aynı kaldığı anlamına gelir!

Eğer bu gerçek resim görülebilir ve performans yönetimindeki bakış açısı değiştirilebilirse, düşünme biçimi ve alınacak aksiyonlar tamamen farklı olacaktır.

Diyelim ki, yukarıdaki örnekte olduğu gibi şirketin 6 milyon $ yıllık toplam hedefi var.

Odaklanılan şey belirli bir rakama ulaşmak yerine mavi çizgiyi daha yukarıdaki bir seviyeye taşımak olduğunda:

Mavi çizgiyi $378.000’den $500.000’e ($6 milyon/12) taşımayı amaçlarsınız.

Bu değişimi mümkün kılacak faktörleri, yani bütün sistem içinde satış yetkinliğini (capability) artırabilecek unsurları, araştırmaya başlarsınız.

Ve bu, satış ekibinin gece gündüz çalışarak satış yapmasıyla ilgili bir şey değildir. Mevcut performansı yaratan sistemi bir bütün olarak anlamakla ilgilidir. Performansta fark yaratacak faktörler; satış ve pazarlama süreçleri, ürün veya hizmet özellikleri, müşteri ilişkileri süreçleri ile ilgili olabilir.

Sistem içindeki yüksek etkili kaldıraç noktalarını belirledikten sonra, değişimi gerçekleştirmek için iyileştirme/değişiklik projeleri başlatırsınız.

Ve yine diyelim ki, 2023 yılındayız, yukarıdaki grafik geçerli ve Temmuz sonunda grafikteki sıçramayı gördünüz.

İlk yapılacak şey, sebepleri belirlemek olurdu.

Olumlu yönde bir sıçrama olduğu için, bu sıçramayı yaratan faktörleri anlayıp standardize etmeye çalışabilirdiniz ve performansı daha yüksek bir seviyeye taşıyacak aksiyonları alabilirdiniz.

Böylece bu yüksek seviyenin organizasyonun yeni performans seviyesi haline gelmesini sağlayabilirdiniz – yani mavi çizgiyi daha yüksek bir seviyeye çıkartabilirdiniz.

Ne dersiniz, bu yaklaşımın denemeye değer olduğunu düşünüyor musunuz?

Group of business partners showing thumbs up while sitting at workplace in office

Ölçüm sürecinizi öğrenmek için mi yoksa yargılamak için mi kullanıyorsunuz?

Kurumsal performansı ölçmek ve iyileştirmek, stratejinin uygulanmasında kritik bir rol oynar. Ölçüm süreçleri, performansın objektif olarak değerlendirilmesini sağlar ve sürekli iyileştirme kültürünü destekler.

Ancak, ölçümler (veya KPI’lar) sadece suçlama ve yargılamanın olmadığı olumlu bir ortamda etkili olabilir. Çünkü sürekli iyileştirme kültürü, deneyimlerden öğrenmeye ve sonuçlardan korkmamaya dayalıdır. Olumsuz bir ortamda ise şu davranışlar ortaya çıkar:

Önemli olanı değil, kolay olanı ölçmek – (müşteri hizmetleri için harcanan süre ya da katılınan konferans sayısı gibi hedefi tutturması garanti ama anlamsız KPI’ların seçilmesi).

Kolay ulaşılabilir ama yetersiz hedef değerler belirlemek.

Veriyi ya da sistemi manipüle etmek – (istenilen sonuçlara ulaşmak için KPI kapsamını değiştirmek, sistem içinde oynama yapmak, eksik ya da bilinçli olarak hatalı veri sunmak, vb.)

Bu davranışlar, organizasyonun performansına herhangi bir katkı sağlamaz. Hatta iyileştirmek bir yana, zararlı olabilir.

KPI’larımız, yaptığımız işin ve içinde çalıştığımız süreçlerin performansı hakkında objektif bilgi sağlar. Aslında bu özünde bir öğrenme aracı olduğu anlamına gelir.

KPI’larımızdan ne öğreniriz?

Ölçtüğümüz şey istenen performans seviyesinde mi?

Hedeflerimize ulaşmak için başlattığımız iyileştirme projeleri etkili mi? Hangileri işe yaradı, hangileri yaramadı?

İyileştirme çabalarımız sonucunda ne kadar etki yarattık ve bu ne kadar sürede gerçekleşti

Bu bilgiler, bir sonraki adımda ne yapacağımıza karar vermemiz için yol göstericidir:

Ölçtüğümüz performans istenen seviyedeyse, daha da iyileştirmek ister miyiz? Yeni bir iyileştirme çalışması başlatmalı mıyız?

Yürüttüğümüz iyileştirme projesi işe yaramıyorsa, durdurup başka bir yaklaşımı mı denemeliyiz?

Başarılı olan uygulamayı organizasyonun diğer alanlarına yaymalı mıyız?

Bu bakış açısı, sürekli iyileştirme kültürünün temelidir. Kabaca aşağıdaki adımlardan oluşan bir sürekli iyileştirme sürecinden söz edebiliriz:

Ulaşmak istenilen hedefi belirle ve onu izlemek için güçlü ve anlamlı bir KPI tasarla.

Mevcut performans seviyesini ölç.

Hedef performans seviyesini belirle.

Mevcut performansın istenilen seviyede olmamasının nedenlerini tespit et.

Temel nedenleri ortadan kaldırmak için aksiyonlar test et/uygula.

Aksiyonun işe yarayıp yaramadığını anlamak için ölçmeye devam et.

Eğer işe yaramadıysa, nedenlerini belirle ve gerekiyorsa projeyi değiştir.

Eğer işe yaradıysa, yaygınlaştır.

Sürecin başına dön.

Sürekli iyileştirme kültürü, deneysel yaklaşımı destekleyen ve ölçüm sonuçlarından öğrenmeye açık bir zihniyet gerektirir. Bu nedenle, sonuçlardan korkmamak bu sürecin çalışması için ön koşuldur.

PuMP metodolojisine göre, bu tür olumlu bir kültürü desteklemek için atılabilecek en anlamlı adım, KPI hesap verebilirliğinin tanımını ve bakış açısını değiştirmektir. Hedef değerleri tutturmaya dayalı bir hesap verebilirlik anlayışı yerine, sürekli iyileştirme adımlarıyla uyumlu bir davranış modeli ön planda olabilir.

Başka bir deyişle, hesap verebilirlik şu şekilde tanımlanabilir:

Önemli performans alanlarında anlamlı KPI’lar izlemek, bunları yorumlamak, işbirliği ile birlikte çalışan ekipler olarak problemlerin veya performansın geride kalmasının kök nedenlerini belirlemek, zamanında aksiyon almak, hatalardan öğrenmek, yeniden yorumlamak, gerekirse tekrar aksiyon almak ve nihayetinde kalıcı performans iyileştirmeleri sağlamak.

“Eğer çalışanlar, ölçümün onları izlemek ve yargılamak için değil de daha başarılı olmalarına yardımcı olmak ve onları güçlendirmek için kullanıldığını hissederse, ölçüm organizasyonda son derece olumlu bir güç haline gelir.”

— Dean R. Spitzer, Transforming Performance Measurement

“If employees perceive that measurement is in place to help them to become more successful (rather than to monitor and judge them) and to empower them (rather than manipulate them), then measurement will become a powerfully positive force in the organization.” Dean R. Spitzer, Transforming Performance Measurement

Sizce çalıştığınız veya liderlik ettiğiniz organizasyonun stratejisini herkes aynı şekilde anlıyor mu? Çalışan herkes stratejiye katkısını biliyor mu?

“Hayır” veya “tam olarak değil” dediğinizi duyar gibiyim.

“Evet” cevabı vereniniz varsa da tebrik ediyorum, çünkü daha ender rastlanan gruba giriyorsunuz.

Peki herkes tarafından aynı şekilde anlaşılmayan bir strateji, anlamlı ve güçlü bir şekilde ölçülüp doğru aksiyonlarla hayata geçirilebilir mi sizce?

Uygulama aşamasında yaşanan başka zorluklar olsa da pek çok organizasyonun zorlanmasının en temel sebeplerinden birisi bu kilit nokta.

Danışmanlık verdiğim bir firma ile tecrübe ettiğim gerçek bir örneği paylaşmak istiyorum. Belirledikleri stratejik amaçlardan bir tanesi “iş geliştirme performansını iyileştirmek” idi. Ne anlarsınız bu amaçtan? Geniş spektrumda birden fazla anlamı olabilir, öyle değil mi? Örneğin:

daha çok satış yapmak,

gönderilen daha fazla teklifin başarıyla sonuçlanması,

daha çok potansiyel bulmak,

iş geliştirme ekibi olarak daha verimli çalışmak,

daha anlamlı projelere teklif verebilmek, vb.

Liste daha da uzayabilir. Her madde için farklı KPI’lar belirlenebilir, farklı bir alana odaklanılabilir, farklı iyileştirme çalışmaları başlatılabilir.

E peki arka planda yatan odak ne? Asıl strateji ne? Böyle bir amaç cümlesini operasyon birimlerine verip haydi kendi amaçlarınıza kırın dendiğinde, nasıl ilerlemelerini beklemeliyiz?

Bu örnekte, çalışma ekibi ile birlikte “İş geliştirme performansını iyileştirmek” ifadesinin aslında ne anlama geldiğini ortaya çıkartmak için yaptığımız tartışmanın sonunda 2 tane çok net amaç yazmıştık ve ikisi de yukarıdaki listede yer almıyor!

Bir tanesi belli bir bölgeye yapılan satışı artırmak ile ilgiliydi, diğeri ise elde hazır olan işi her daim belirlenen bir seviyenin üzerinde tutmakla.

Asıl amaç(lar) netleştikten sonra ne ölçülebileceğinin ve nereye odaklanılması gerektiğinin ne kadar anlaşılır olduğunu görüyor musunuz? Netleştirme diyaloğu işte bu yüzden çok kıymetli. Ve bu tartışmanın amaç cümlesini en başta yazan kişi veya kişiler ile yapılması gerekiyor.

Sanırım amaç cümlelerini büyük ve muğlak kelimelerle yazmayı seviyoruz. Sonra da anlamını netleştirmek için çaba harcamamayı tercih ediyoruz.

Oysa bu çaba harcandığı zaman ne kadar anlamlı sonuçlar elde edildiğini farklı ekipler ile bugüne kadar pek çok kez deneyimledim. Ve birden çok kez aldığım geribildirim, planlama sürecinin ne kadar kolaylaştığı oldu.

Stratejik Performans Yönetimi Süreci, bir organizasyonun stratejisini oluşturmaktan başlayan, stratejiyi her seviyede ölçecek anlamlı KPI’ların tanımlanması, ölçülerek güncel durumun anlaşılması ve performans seviyesini güncel durumdan istenen seviyeye taşıyacak inisiyatifler ile hayata geçirilmesi adımlarını kapsayan bir süreçtir.

Stacey Barr, bu sürecin lineer olmadığını söylüyor ve lineer olmamasının sebebini aşağıdaki 4 gerekçe ile açıklıyor:

Sürecin bazı faaliyetleri bir ila beş yıl arasında bir kez gerçekleşir. Bazıları ise haftalık, aylık veya üç aylık periyodlarda olur.

Bazı adımlar, sonraki adımlar için ön koşulken bazı adımlar aynı anda parallel olarak gerçekleşebilir.

Bazı adımlar üst yönetim ekibi tarafından gerçekleştirilmeli iken, bazıları organizasyonun tüm iş birimleri tarafından yürütülür.

Bazı adımlardaki faaliyeler herkes tarafından yapılabilecekken, bazı faaliyetler özel beceri veya belli roldeki kişileri gerektirir.

Süreç 3 temel aşamadan oluşuyor:

Tasarım Aşaması: Organizasyonun stratejik yöneliminin tasarlandığı, net bir şekilde açıklandığı, ölçüldüğü ve tüm organizasyona uyumlandırıldığı aşamadır. Bütün ilgili iş birimleri veya süreçler, organizasyonun stratejisinden kırılmış amaçlarını, KPI’larını belirler. Bu faaliyetler genelde yılda bir gerçekleştirilir.

Oluşturma (veya Yapım) Aşaması: Stratejik ve operasyonel seviyedeki KPI’ların hayata geçirildiği, dashboard’ların (veya performans raporlarının) yaratıldığı ve bir performans takip rutininin belirlendiği aşamadır. Paralelde stratejik değişiklik inisiyatifleri projeler olarak planlanır ve bütçelenir. Bu faaliyetler de genelde yılda bir gerçekleştirilir.

Yürütme Aşaması: Stratejik ve operasyonel seviyedeki KPI’ların taze veri ile rutin olarak güncellendiği, dashboard veya raporlar ile takip edildiği, tarşıldığı, ve rutin gözden geçirme toplantılarında aksiyon kararlarının alındığı aşamadır. Bu faaliyetler haftalık, aylık veya çeyrek dönemlik rutinlerde veya bunların kombinasyonu ile gerçekleştirilir.

Büyük resmi netleştirmek için sürecin bu 3 aşaması ve içerdikleri üst seviye adımlar, Stacey Barr’ın hazırladığı Stratejik Performans Yönetimi Süreci diyagramı ile görselleştirilebilir:

Stratejik Performans Yönetimi Sürecinin tamamında veya bir kısmında uygulanan en yaygın ve popüler yöntemler aşağıda listelenmiştir:

Kurumsal Karne (Balanced Scorecard)

OKR

PuMP

Logic Model

Ancak bu yöntemlerin hiçbirisi sürecin tamamını kapsamaz.

Ayrıca Stratejik Performans Yönetimi Süreci aşağıdaki süreçler ile de desteklenmelidir:

Proje yönetimi süreçleri (PMP-PMBOK, PRINCE2, veya Agile). Çünkü stratejiyi uygulanmak kaynakların ve zamanın iyi planlandığı iyileştirme veya değişiklik projelerinin hayata geçirilmesini gerektirir

Süreç ve performans iyileştirme süreçleri (Lean 6-sigma, Kaizen, veya Theory of Constraints). Çünkü rastgele uygulanan bir iyileştirme yaklaşımı yerine tanımlı ve geçerli bir iyileştirme süreci ile yapılan iyileştirmelerin başarılı olma olasılığı daha yüksektir.

Değişiklik yönetimi süreçleri (Prosci & ADKAR, Kotter’s Theory for Change, veya Lewin’s Model of Change). Çünkü Stratejik Performans Yönetimi Süreci değişiklik yapılmasını gerektirir ki değişiklik yapmakta doğal olarak zorlanılır veya dirençle karşılaşılır.

Yukarıda listelenen yöntemlerin her biri, Stratejik Performans Yönetimi Sürecinin belli adımlarının uygulanmasını doğrudan veya dolaylı olarak destekleyen teknikleri içerir. Bu bakış açısıyla, her bir yöntemin sürece sağladığı destek aşağıdaki görseldeki gibi özetlenebilir:

* Doğrudan: ilgili süreç adımını doğrudan destekleyen detaylı teknikleri ve kılavuzları içerir

Dolaylı: İlgili süreç adımını yönlendirir ancak doğrudan destekleyen detaylı teknikleri ve kılavuzları içermez

Not: Görselde strateji belirlemek için kullanılan farklı yöntemler kapsam dışı bırakılmıştır.

Kurumsal Karne (Balanced Scorecard), bazen Stratejik Performans Yönetimi Sürecinin kendisi gibi tariflense de sürecin her adımını doğrudan desteklemez ve bazı adımların nasıl uygulanacağını yeterince detaylı açıklamaz. Ancak hiçbir Stratejik Performans Yönetimi Süreci, belirgin bir strateji veya stratejik yönelim olmadan anlamlı olmayacağı için Kurumsal Karne (veya başka strateji tasarım yöntemi) kullanımı elzemdir.

OKR, son zamanlarda çok popüler olan ve bir Stratejik Performans Yönetimi Sürecindeki önemli amaçlara hizmet edebilecek bir yöntemdir. “Objective” ve “Key Result” yaklaşımı sade ve basittir. Ancak bu basitlik, yöntemin dar kapsamını ve adımlarının “nasıl yapılır” detayındaki eksiklikliği göz ardı etmeye sebep olabilir.

PuMP, özenle tariflenmiş ve çok detaylı “nasıl yapılır” teknikleri içeren bir performans ölçüm sürecidir, ancak adımları Stratejik Performans Yönetimi Sürecinin ölçümle ilgili olmayan adımlarına da dokunur. Herhangi bir Stratejik Performans Yönetimi Süreci, performansı ölçmeden ve izlemeden yönetilemez.

Kullanılan farklı performans yönetimi araçlarından en fazla faydayı sağlamak için her birinin Stratejik Performans Yönetimi Sürecindeki yerini ve katkısını bilmek önemli. Sizin kullandığınız yöntem ve yaklaşımlar Stratejik Performans Yönetimi sürecini nasıl destekliyor?

Recent Comments