Kurumsal veya iş performansını yönetmenin özü, hedefleri tutturmaya odaklanmak değildir! Ve bir hedefi tutturmak performansın gerçekten iyileştiği anlamına gelmeyebilir!

Buna ek olarak, verilerinize yanlış tekniklerle bakmak sizi yanıltır ve yanlış kararlar almanıza sebep olur!

Ne demek istediğimi basit bir örnekle anlatayım.

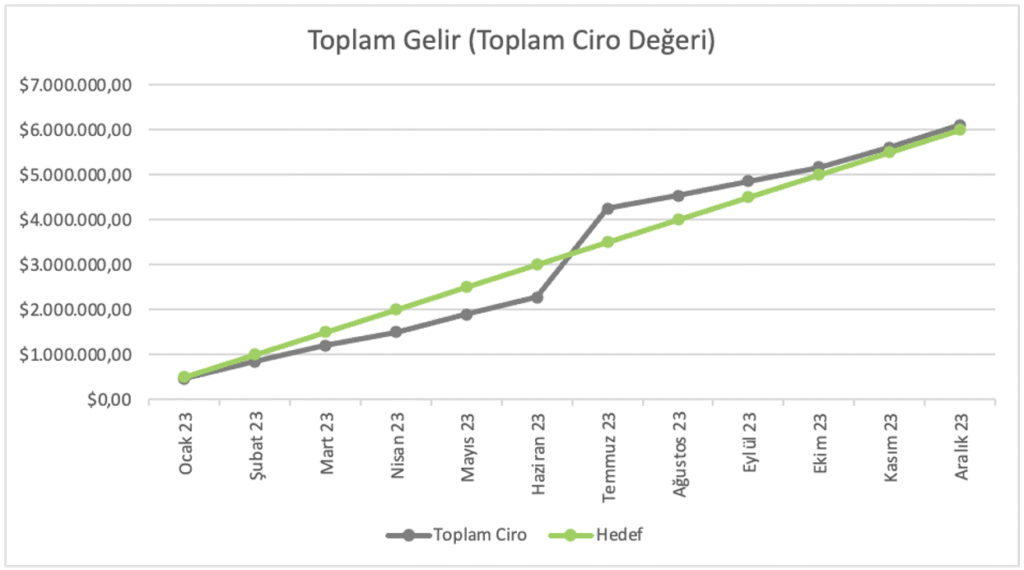

Her organizasyon gelirini takip eder ve gelirini artırmak hedefi belirler, değil mi?

Diyelim ki hayali bir firmanın 2023 yılı için toplam 6 milyon dolarlık bir gelir hedefi var. Geliri (ciroyu) aylık olarak kümülatif şekilde takip ediyorlar ve her ayın karşılık gelen kümülatif hedef değeriyle karşılaştırıyorlar (mevsimsellik olmadığını varsayalım). Aşağıdaki grafikte bunu görebilirsiniz.

Haydi 2023 yılı boyunca yönetim toplantılarında neler yaşanmış olabileceğini hayal edelim:

- 2023 Haziran ayına kadar ekip mutsuzdu çünkü gerçekleşen gelir hedeflenen değerin altında kalmıştı. Muhtemelen geliri artırmak için bazı aksiyonlar almaya çalıştılar.

- Temmuz ayında, toplam gelir nihayet hedefin üzerine çıktı, bu muhtemelen ekip tarafından kutlandı.

- Ardından, yıl sonuna kadar toplam gerçekleşen gelir hedefin üstünde kaldı. Yani artık herhangi bir aksiyon almak gerekmedi.

- Yıl sonunda, gerçekleşen toplam gelir hedeflenen değerin üstündeydi. Yaşasın! Gelir üretimi açısından başarılı bir yıl oldu.

- Ardından, bir sonraki yıla daha yüksek bir hedefle girildi.

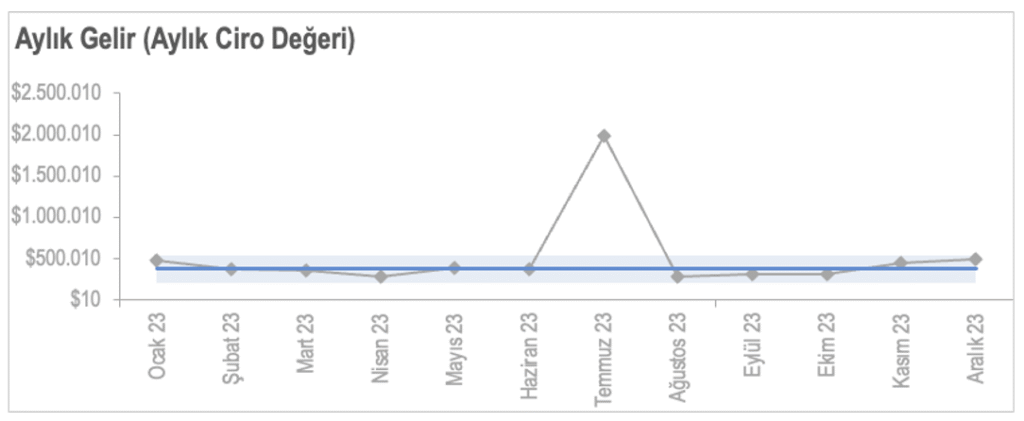

Şimdi aynı verilere bir de XmR grafiğiyle (PuMP metodolojisinde Smart Chart-Akıllı Grafik olarak adlandırılır) bakalım. Bu sefer kümülatif değerlere değil, her ay üretilen gelire bakıyoruz.

İşte 2023 yılında gerçekten ne olduğunun hikayesi:

- Grafikte gördüğünüz, verilerin ortasından geçen mavi çizgi, bize güncel performans değerini gösteriyor, yani yaklaşık $378.000. Açık mavi gölgeli alan ise değişkenlik aralığı. Mavi çizgiyle birlikte mavi taralı alan, organizasyonun gelir üretme performans seviyesinin (capability) ölçümüdür.

- Temmuz ayında “beklenenden oldukça fazla” tek seferlik bir gelir girişi olmuş. Bu, geçici bir aksiyon (belki bir promosyon kampanyası), rastlantı veya başka bir nedenden kaynaklanmış olabilir ve sebebinin ne olduğu araştırılmalıdır.

- Ardından performans, önceki seviyesine dönerek aynı şekilde devam etmiş. Yani kümülatif gelir hedefi tutturulmuş olsa da, organizasyonun gelir üretme performansı değişmemiş! Bu da organizasyonun gelir üretme yetkinliğinin aynı kaldığı anlamına gelir!

Eğer bu gerçek resim görülebilir ve performans yönetimindeki bakış açısı değiştirilebilirse, düşünme biçimi ve alınacak aksiyonlar tamamen farklı olacaktır.

Diyelim ki, yukarıdaki örnekte olduğu gibi şirketin 6 milyon $ yıllık toplam hedefi var.

Odaklanılan şey belirli bir rakama ulaşmak yerine mavi çizgiyi daha yukarıdaki bir seviyeye taşımak olduğunda:

- Mavi çizgiyi $378.000’den $500.000’e ($6 milyon/12) taşımayı amaçlarsınız.

- Bu değişimi mümkün kılacak faktörleri, yani bütün sistem içinde satış yetkinliğini (capability) artırabilecek unsurları, araştırmaya başlarsınız.

- Ve bu, satış ekibinin gece gündüz çalışarak satış yapmasıyla ilgili bir şey değildir. Mevcut performansı yaratan sistemi bir bütün olarak anlamakla ilgilidir. Performansta fark yaratacak faktörler; satış ve pazarlama süreçleri, ürün veya hizmet özellikleri, müşteri ilişkileri süreçleri ile ilgili olabilir.

- Sistem içindeki yüksek etkili kaldıraç noktalarını belirledikten sonra, değişimi gerçekleştirmek için iyileştirme/değişiklik projeleri başlatırsınız.

Ve yine diyelim ki, 2023 yılındayız, yukarıdaki grafik geçerli ve Temmuz sonunda grafikteki sıçramayı gördünüz.

- İlk yapılacak şey, sebepleri belirlemek olurdu.

- Olumlu yönde bir sıçrama olduğu için, bu sıçramayı yaratan faktörleri anlayıp standardize etmeye çalışabilirdiniz ve performansı daha yüksek bir seviyeye taşıyacak aksiyonları alabilirdiniz.

- Böylece bu yüksek seviyenin organizasyonun yeni performans seviyesi haline gelmesini sağlayabilirdiniz – yani mavi çizgiyi daha yüksek bir seviyeye çıkartabilirdiniz.

Ne dersiniz, bu yaklaşımın denemeye değer olduğunu düşünüyor musunuz?

Recent Comments